南京开户配资

南京开户配资

技术宏观技术阻力令黄金牛蹄沉重

债务质量恶化诠释美股水牛本质

2025年07月20日威尔鑫投资咨询研究中心

(文)首席分析师杨易君

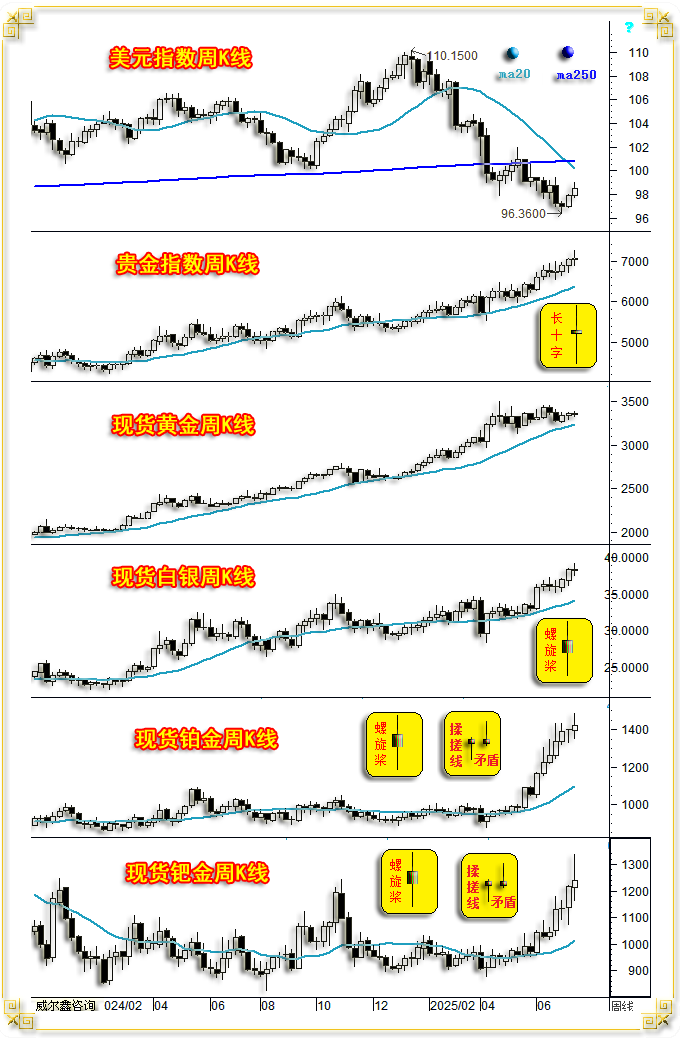

上周国际现货金价以3355.41美元开盘,最高上试3376.99美元,最低下探3309.59美元,报收3349.42美元,下跌5.67美元,跌幅0.17%,振幅2.01%,周K线呈震荡回软小阴线。

上周美元指数以97.85点开盘,最高上试98.94点,最低下探97.71点,报收98.44点,上涨600点,涨幅0.61%,振幅1.26%,周K线呈震荡上行小阳线,创三周新高。

上周wellxin贵金指数(金银钯铂)以7034.45点开盘,最高上试7236.62点,最低下探6877.28点,报收7046.21点,上涨9.89点,涨幅0.14%,振幅5.11%,周K线呈大幅震荡十字阳,续创历史新高。

现货银价下跌0.56%,振幅4.27%,报收38.17美元;

现货铂金价格上涨1.54%,振幅9.23%,报收1420.85美元;

现货钯金价格上涨1.75%,振幅14.30%,报收1237.25美元;

上周美元指数延续反弹,创三周新高,周涨幅0.61%。在此金融关联背景下,贵金属两涨两跌,金银小幅下跌,钯铂强势上涨续创近年新高。贵金指数则体现为大幅震荡后十字阳报收,续创历史新高。

上周银价、钯金、铂金价格大幅震荡,银价振幅4.27%,钯铂价格振幅高达10%。银价周K线长十字阴报收,钯铂价格周K线呈大幅震荡螺旋桨形态。彰显多空双方对近两月大幅补涨后的银、钯、铂后市分歧巨大。尤其钯、铂,上周K线形态带着长长下影,本周K线又出现长上影,多空博弈剧烈,市场心态纠结。

上周

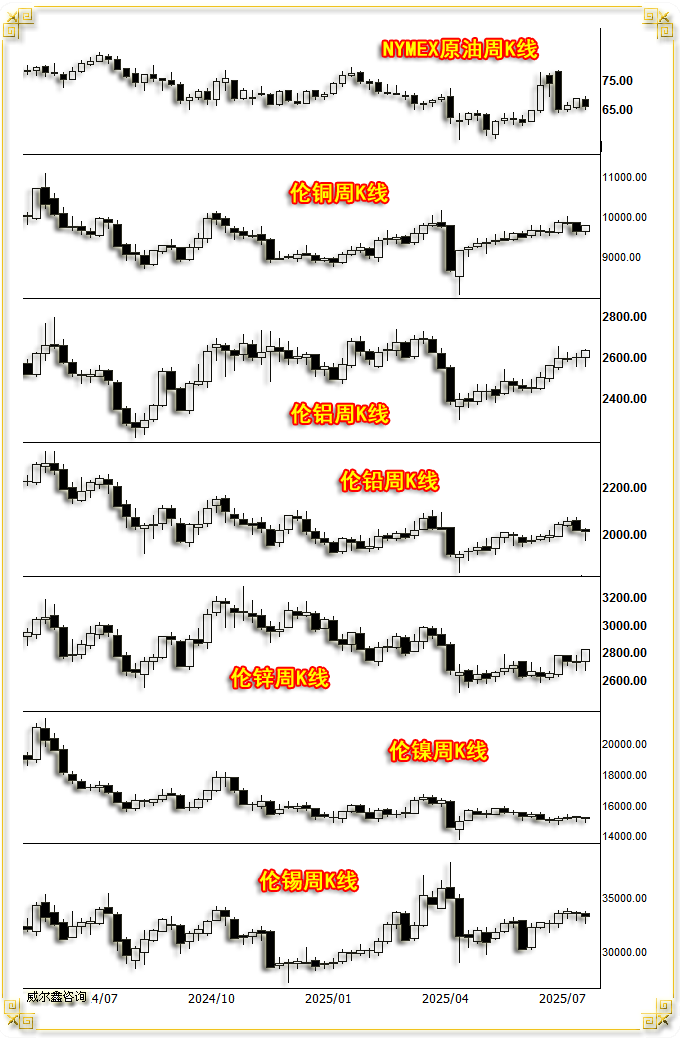

NYMEX原油价格下跌3.96%,振幅6.73%,报收66.03美元;

伦铜上涨1.36%,振幅2.32%,报收9794.50美元;

伦铝上涨1.38%,振幅3.09%,报收2638.00美元;

伦铅下跌0.27%,振幅2.78%,报收2011.50美元;

伦锌上涨3.14%,振幅5.50%,报收2824.00美元;

伦镍上涨0.07%,振幅2.33%,报收15245.00美元;

伦锡下跌0.63%,振幅3.65%,报收33355.00美元;

道琼斯指数下跌0.07%,振幅1.83%,报收44828.53点;

纳斯达克指数上涨1.51%,振幅2.37%,报收20601.10点;

标准普尔上涨0.59%,振幅1.82%,报收6296.79点;

LME基本金属周K线四涨两跌,后市看似云山雾罩。锡价表现最弱,周跌幅0.63%,与美元周涨幅大致相当。实际上,本周基本金属表现相较于美元继续走强的利空影响,与贵金属相似,不弱!

本月波罗的海干散货航运指数已大幅上涨37.82%,同样是商品市场可能转强,欧美通胀可能明显进入上行周期的信号。

关于美元,中期技术超跌后的底背离利好,与市场对美联储降息预期强化的利空交织。在持续反弹至季度线压力位置时,阶段上行压力陡增。当然,笔者强调的美元技术利好,仅仅为中期超跌之后的技术底背离利好,仍处中期熊市通道中。而笔者强调的美元基本面利空,也仅仅是市场对美联储的降息预期强化的利空。当前美国经济韧性,美股强势对应的基本面并不利空美元。

近期美联储理事沃勒频频强调FOMC应在本月降息25个基点,并给出了“关税属于一次性影响”,“货币政策应该接近中性,而非延续限制性”,“劳动力市场存在下行风险”三大降息支撑理由。

但美国前财长萨默斯,以及评级机构穆迪并不认为降息对通胀的影响,关税对通胀的影响是暂时性的。

美国前财政部长劳伦斯·萨默斯警告称,总统唐纳德·特朗普对美联储利率设定的偏好可能引发通胀预期飙升,推高长期借贷成本。他指出,这种做法“可能会给经济带来短暂繁荣,但代价是引发严重的通胀心理”。

故对于美国通胀前景,几乎所有经济学家、官员皆认为美国通胀有上行风险。分歧仅仅为通胀是暂时性的,还是灾难性的!比如上周四,美联储理事沃勒认为美国通胀上行只是暂时性的,故应该降息;而美国前财长萨默斯却认为美国通胀可能是灾难性,特朗普政府追求类似1%的低利率简直是疯狂,必然引发通胀飙升。

最新穆迪评级报告显示,由于美国贸易和关税的不确定性导致信贷状况恶化,面临最高违约风险的企业数量升至11个月高点。年初以来,随着4月美国关税与贸易不确定性扰乱全球商业活动,信用环境恶化。

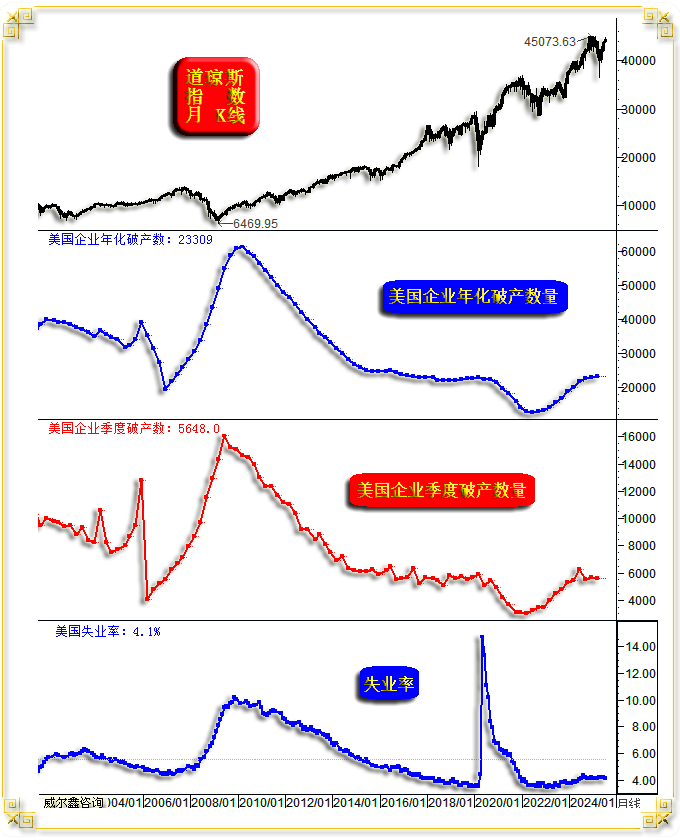

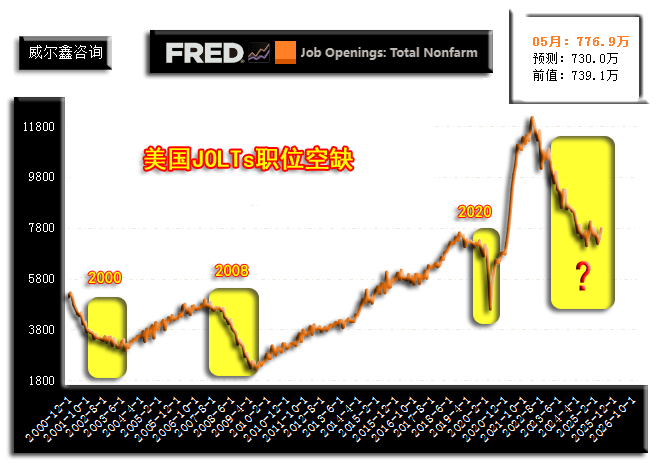

笔者之见,随着美国关税战在全球进一步推进,叠加降息周期对应的通胀上行冲击,诚如穆迪报告预测,企业违约风险将持续显著恶化。笔者认为美国企业破产趋势“有望提速”,如道指月K线,以及对应的美国企业破产数据,美国失业率周期信息图示:

美国第二季度破产企业数量为5648家,年化破产数量为23309家,续创2022年周期见底之后的回升新高。

观察美国企业破产周期信息与失业率周期,二者一致性非常高。不难理解,企业破产趋势上行,必然对应失业率上行。故近年笔者每每怀疑美国劳工部公布的非农就业数据、失业率信息时,就紧盯美国企业破产周期运行趋势,紧盯美国JOLTs职位空缺周期数据信息,以期多维度获证美国劳动力市场真实状况。

笔者之见,无论美国企业破产周期趋势,还是美国JOLTs职位空缺周期数据趋势信息对应的美国劳动力市场量化,都比非农数据、失业率数据更为准确、可靠。

进一步对比美国企业破产趋势周期与道琼斯指数对应的美股周期趋势,不难发现,当美国企业破产周期处于明显上行趋势,表明经济环境糟糕,美股不仅难有系统性机会,且需高度关注系统性风险。

但是,非常奇怪!2022年以后,美国企业破产周期与美股携手“和谐”上行!近两年美股牛市是典型的泡沫盛极之后,进一步饮鸩止渴造就的“水牛”。

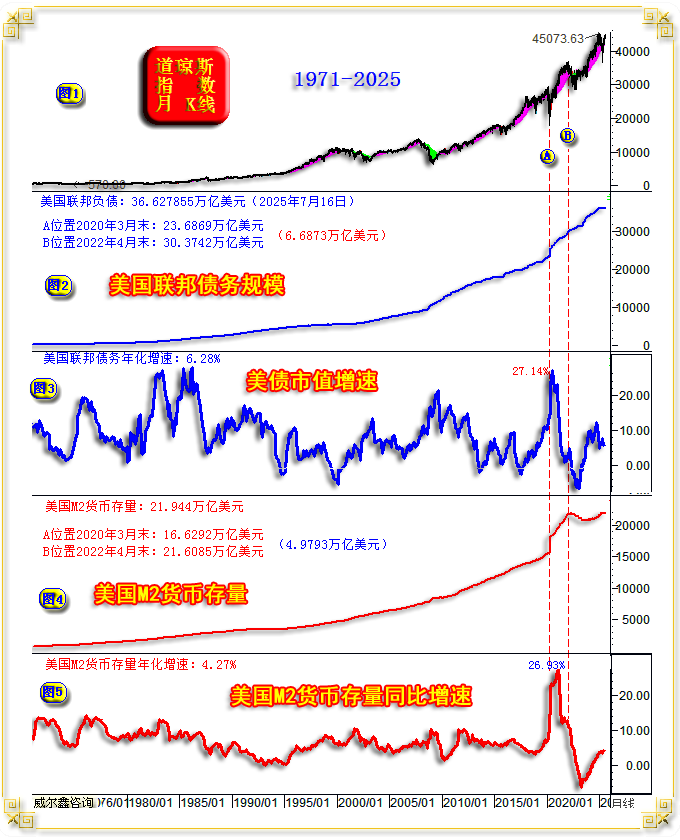

美股“放牛娃”不是一直处于风口浪尖的美联储,而是“默默低调”的美国财政部。下面让我们进一步观察美国财政部是如何在美股牧场“放牛”的。继续如50多年道琼斯指数月K线,美国联邦负债规模、债务增速,由美联储把控的M2货币存量、M2货币存量同比增速信息图示:

图中A位置,2020年3月,面临疫情冲击,美股大幅下跌频频熔断。美联储高调宣布:宽松“无底限”!当时对应的美国联邦债务规模为23.6869万亿美元,美国M2货币存量为16.6292万亿美元。

美联储与美国财政部大肆开闸放水两年至2022年4月末,即图中B位置,美国联邦债务规模快速上升至30.3742万亿美元,债务增长6.6873万亿美元。美联储把控的M2货币存量增加至21.6085万亿美元,增长4.9793万亿美元。AB区间,美股于2020年见底之后巨幅上行。

伴随美联储、美国财政部大肆开闸放水,一轮创40年最强力度的通胀悄然来袭。美国经济金融风险山雨欲来风满楼,多家银行破产倒闭。B点之后,美联储的工作重心就是如何降通胀!不难看出,小图4所示的B点之后至今,美联储把控的M2货币存量不再增长,牢牢严控水龙头,以图有效遏制通胀。但是,美国财政部似乎不管什么通胀不通胀,继续大肆增加负债规模!

小图4信息显示,最新美国M2货币存量为21.944万亿美元,相较于3年以前B点位置所对应的21.6085万亿美元货币存量,3年多来几无增长。

小图2信息显示,最新美国联邦负债规模为36.627855万亿美元,相较于3年前B点位置对应的30.3742万亿美元,进一步巨增超6万亿美元负债:对应美股继续牛舞蹁跹。然能够识别美股牛舞性质、本质的人不多。

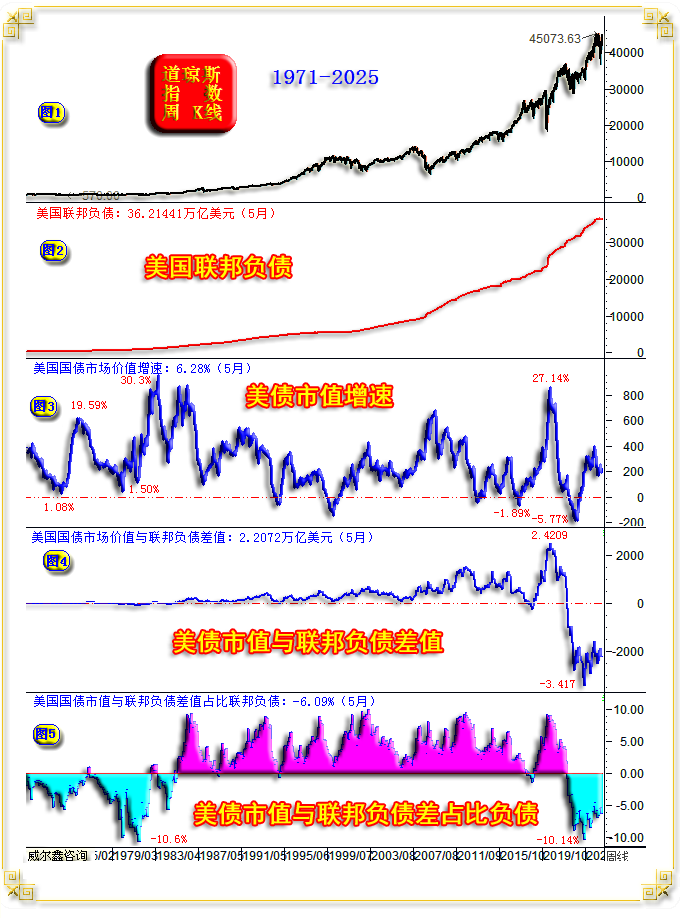

美国疯狂扩大债务规模的后果是什么?美债烂得越来越没人要了。下图为笔者前期文章有关美国“债务质量量化”的分析用图:

重点观察小图5,美国联邦债务规模与对应市场价值差占比联邦负债规模,若数据位于零位下方,意味着美国债务质量严重恶化,越来越被市场唾弃。正是前图B位置附近所对应的2022年3月下旬开始,美国联邦债务市值跌穿其票面总值,彰显美国债务质量急剧恶化,与上世纪70年代情形完全一样。而70年代美股无系统性牛市,显著的中周期经济金融危机出现了两次!

在美债、美元信用面临系统性冲击的大背景下,黄金信用会强化,对应大牛市,上世纪70年代亦如此!

虽然近三年金银价格涨幅巨大,但以欧美为主的全球金银ETF投资并不积极:

自2022年三季度金银价格周期见底后翻倍上涨至今,无论黄金ETF,还是白银ETF,皆体现为净减持,远不如2020年牛市周期前积极投资做多姿态。但却无助于遏制金银价格走强,因全球央行在去美元化背景下大肆增储黄金。

但2024年至今的一年半,全球最大的金银ETF持仓开始逐渐回升。笔者以为,近年黄金ETF只要不体现为净减持,哪怕横向持仓不变,就是对市场的利好。

周四消息显示,美国总统特朗普准备对美国退休基金行业开放黄金投资,预计特朗普最快将于本周将签署这方面的行政命令。

近月金价相较于银价,尤其贵金属中的钯铂,明显滞涨。部分分析认为,黄金已完全透支未来基本面利好,正在构筑宏观大顶。而笔者认为,近月金价滞涨主要缘于宏观技术阻力,目前判断金价已透支未来基本面利好而宏观见顶为时过早。

一般技术分析认为,宏观技术即便有效性较强,但精确度差,实际未必如此。如国际现货金价宏观形态趋势图示:

就2015年金价见底1046.20美元之后,宏观波浪结构清晰:

1046.20美元至2074.87美元为新周期宏观牛市大一浪;

2074.87美元至1614.20美元为新周期宏观牛市回调大二浪;

2022年金价见底1614.20美元后至今,金价正运行在宏观牛市主升大三浪之中。

而金价牛市大三浪理论目标,通常可以通过大一浪进行推导。让我就1046.20-2074.87美元牛市大一浪向上进行黄金分割推导:

其向上的138.2%黄金分割理论位在2467.82美元,该理论目标在2024年4-7月频繁构成金价上行阻力;

其向上的161.8%黄金分割理论位在2710.59美元,该理论目标位在2024年第四季度对金价的压制非常明显;

其向上的200.0%黄金分割理论位在3103.54美元,该理论位虽被一气呵成击穿,却在金价见顶3499.84美元后的大幅回调中,精确构成支撑。

其向上的238.2%黄金分割理论位在3496.49美元,该理论位与实际顶部3499.84美元几乎没有误差。

若金价进一步向上突破,当关注来自261.8%黄金分割位在3740美元附近的作用力了!

仔细观察、思考、领悟,大一浪向上的黄金分割理论位对大三浪实际运行的宏观技术参考价值无疑巨大!

宏观形态趋势,以2018年金价底部1160.10美元,2022年金价底部1614.20美元两点确定金价宏观牛市趋势H1。再经过2020年顶部2074.87美元,平行于趋势线H1,确定宏观牛市轨道线:

不难看出,2024年4-7月,H2轨道线对金价的压制非常明显,且与上面分析的138.2%黄金分割位共振。

在H2轨道线被有效突破之后,H2由轨道线转化为新轨道趋势线,H3在H2上方等宽于H1H2通道的位置。不难看出,近月H3轨道线对金价的宏观压制同样非常明显,就似去年H2线对金价的宏观压制一样,若基本面支撑不足、难续,确实易周期见大顶。

此外,我们由1160.10美元、1614.20美元,以及2011年牛市大顶1920.80美元三点,确定了一个“超宏观”牛市通道。H1为超宏观通道趋势线,H为轨道线。当前,H轨道线同样构成金价上行宏观强阻。

故近月金价为何相较于其它贵金属滞涨,有很强宏观、超宏观技术因素!

南京开户配资

南京开户配资

配资头条提示:文章来自网络,不代表本站观点。

相关文章

热点资讯